1. 坚持创新与兼容,嵌入式CPU积累深厚

1.1. 深耕嵌入式CPU,致力实现自主可控

国内领先的嵌入式CPU厂商。国芯科技(全称苏州国芯科技股份有限公司)成立于2001年,2022年在上交所科创板挂牌上市,是一家专注于国产自主可控嵌入式CPU技术研发和产业化应用的芯片设计公司。

自成立以来,公司坚持“国际主流兼容和自主创新发展”相结合的原则,以摩托罗拉授权的“M*Core指令集”、IBM授权的“PowerPC指令集”和开源的“RISC-V指令集”为基础,高起点建立具有自主知识产权的高性能低功耗32位RISC嵌入式CPU技术。

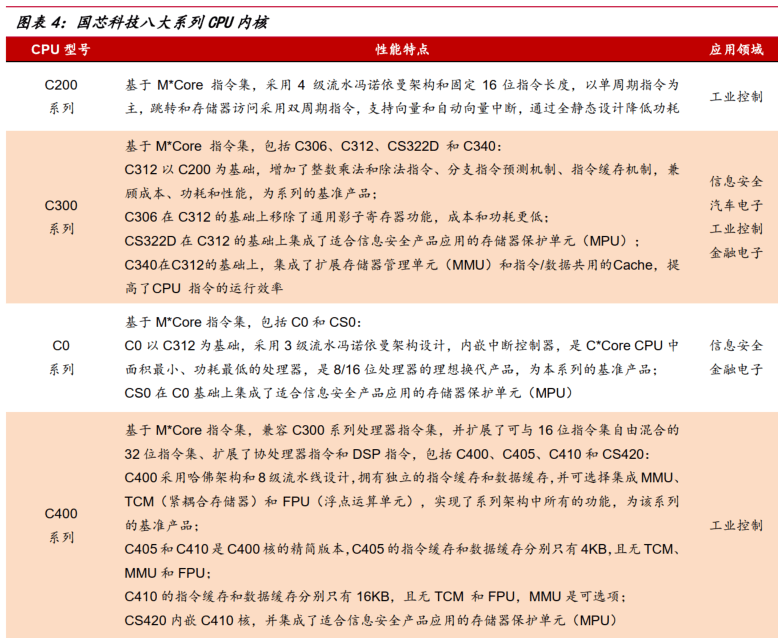

经过二十余年的研发、创新与沉淀,公司已经实现基于上述三种指令集的8大系列40余款CPU内核,形成了深厚的嵌入式CPU IP储备。

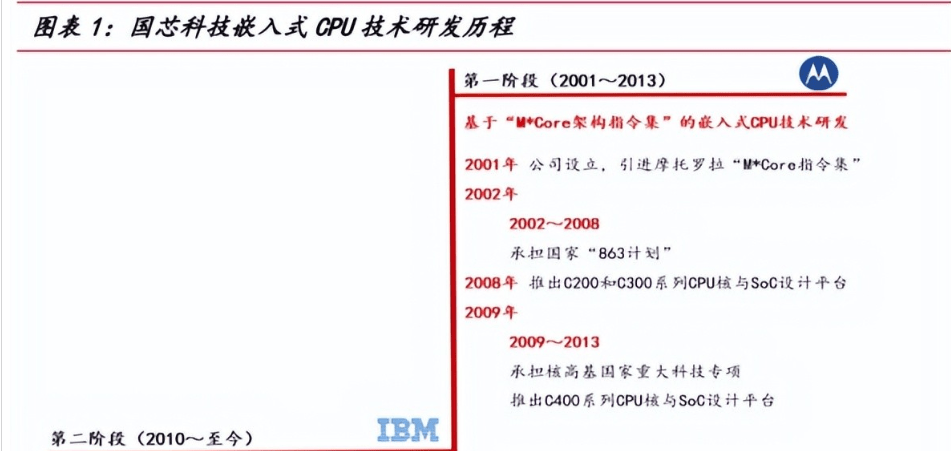

嵌入式CPU技术主要涉及CPU指令集、CPU内核和SoC芯片。

指令集架构 (Instruction Set Architecture)是一种类型CPU中用来计算和控制系统的一套指令的集合,根据复杂程度可以分为复杂指令集架构(CISC,Instruction Set Architecture)和精简指令集架构(RISC,Reduced Instruction Set Architecture),嵌入式CPU指令集主要为ARM、PowerPC、MIPS、RISC-V等精简指令集架构。

实现指令集架构的物理电路成为处理器的微架构,微架构设计为嵌入式CPU最核心的技术之一,决定了CPU内核的性能、功耗等核心指标,嵌入式CPU内核通常以知识产权(IP,Intellectual Property)的方式提供给下游芯片设计企业使用。

SoC(片上系统,System on Chip)芯片是芯片产品的最终体现,典型的SoC芯片除了CPU内核外,还集成了某些专用功能电路、外围设备接口电路、存储器接口电路等。

贯彻自主可控,对指令集授权不存在重大依赖。

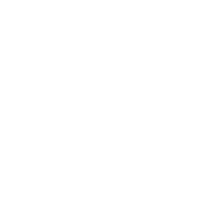

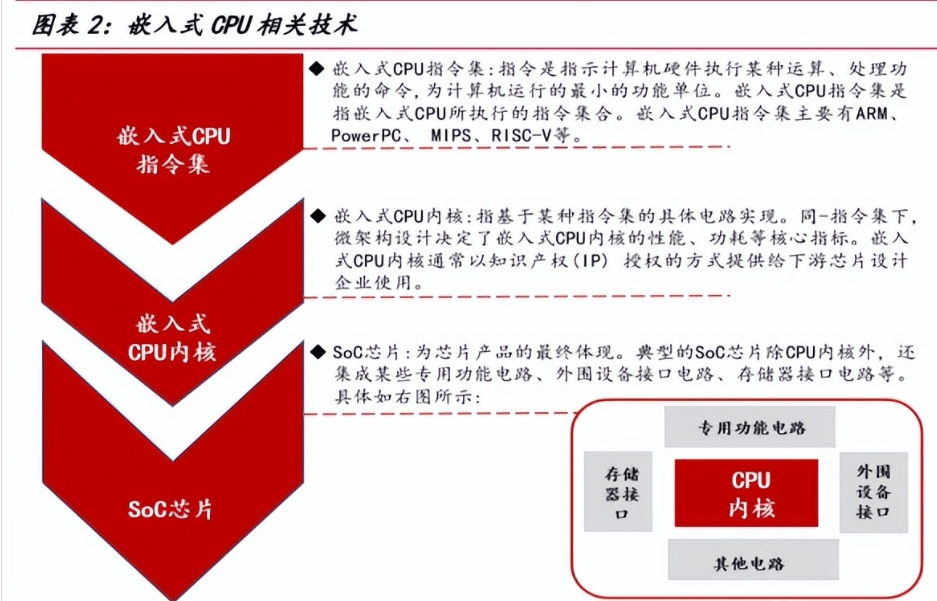

指令集架构是嵌入式CPU技术的基础,公司分别于2002年从摩托罗拉获得“M*Core指令集”,于2010年从IBM获得“PowerPC指令集”授权,于2017年开始研究开源的“RISC-V指令集”。

伴随着“PowerPC指令集”和“RISC-V指令集”架构的相继开源,公司基于上述两种架构开发嵌入式CPU不再受限于指令架构的授权。

未来,公司将进一步投入RISC-V指令集CPU 技术研发,形成系列化基于“RISC-V指令集”的嵌入式CPU,在现有安全产品的基础上支持生物特征识别及人工智能的拓展功能,以实现“RISC-V指令集”CPU 对物联网节点、金融安全及端安全应用芯片产品的全面覆盖。

1.2. 业务结构清晰,经营规模逐步提升

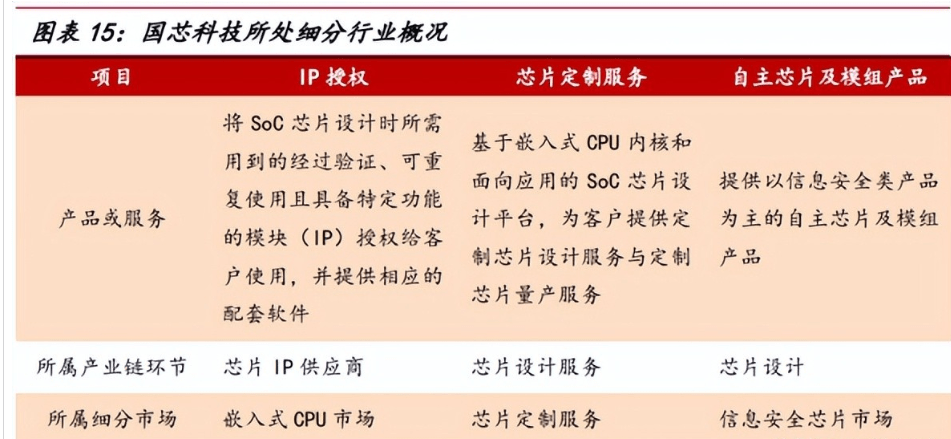

围绕自研CPU内核,构建三大业务板块。公司致力于服务安全自主可控的国家战略,为国家重大需求和市场需求领域客户提供IP授权、芯片定制服务和自主芯片及模组产品:

1)IP授权:IP授权业务主要是指将自主可控的嵌入式CPU内核及其SoC芯片设计平台授权给客户使用。

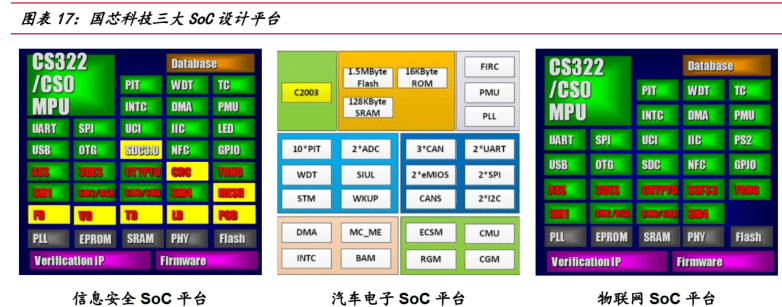

目前公司已经基于M*Core、PowerPC和RISC-V三大指令集,设计了具有自主知识产权的8大系列40余款CPU内核,同时基于自主的嵌入式内核和丰富的外围IP建立了面向信息安全、汽车电子和工业控制、边缘计算和网络通信三大SoC芯片设计平台。

截至2021年12月31日,公司已累计为超过98家客户提供超过141次的CPU IP授权;

2)芯片定制服务:芯片定制服务主要是指公司基于自主可控的CPU内核和面向应用的SoC芯片设计平台,为客户提供定制芯片设计服务与定制芯片量产服务。

其中定制芯片设计服务是指根据客户在芯片功能、性能、功耗、成本等方面的定制化需求,进行芯片定义与芯片设计,形成版图后由公司或者客户委托晶圆厂、封装测试厂进行晶圆生产与封装测试,并最终向客户交付通过测试、验证的样片;定制芯片量产服务是指公司根据客户的需求,依据公司为客户提供的定制芯片设计服务的版图数据或者客户设计提供的版图或者样片,为其提供量产服务,并向其交付合格的晶圆或芯片产品。

截至2021年12月31日,公司已累计为超过74家客户提供超过152次的芯片定制服务;

3)自主芯片及模组产品:自主芯片及模组产品以信息安全类产品为主,聚焦于“云”到“端”的安全应用,覆盖云计算、大数据、物联网、智能存储、工业控制和金融电子等关键领域,以及服务器、汽车和智能终端等重要产品。

以CPU内核为基础,三大业务协同发展。

自主可控的CPU内核是保证芯片自主可控的重要因素,同时也决定了芯片的配套软件开发和应用生态等要求。公司围绕自主研发的CPU内核IP建立了SoC芯片设计平台,并以此为基础为客户提供芯片定制服务或进行自主芯片产品的研发,有效缩短了设计周期,提高了芯片的设计成功率。

在自主研发芯片或为客户提供芯片定制服务的过程中,又帮助公司及时了解行业应用需求,持续对CPU内核进行升级,并为新型号CPU的设计研发提供方向,进而进一步丰富公司的嵌入式CPU IP储备,进一步优化SoC芯片设计平台。

自主芯片产品主要依据公司对市场的理解及下游客户的需求进行设计与量产,芯片定制服务主要依据客户的定制化需求进行设计与量产,两者之间在工程经验、质量管理和产品成熟度等方面可以相互借鉴和印证,从而保证了芯片设计的成功率、技术稳定性和可靠性。

拥有高质量客户群体,收入确认有保障。

公司的主要客户涵盖大型央企、上市公司、高校、科研院所和大型金融单位等,产品与服务已经受到了客户的广泛认可。其中IP授权、芯片定制服务的应用客户包括国家电网、南方电网和中国电子等大型央企的下属单位,中国科学院、公安部、国家核心密码研究单位和清华大学等机构的下属研究院所;自主芯片及模组产品的用户包括中云信安、大华股份、苏州科达、南瑞集团、深信服、新大陆、中孚信息和天喻信息等知名的信息安全系统与设备厂商。

国产替代背景下经营规模稳步提升。

华为、中兴事件后,集成电路产业“造不如买”的产业逻辑已经被打破,国内集成电路供应链安全受到严重威胁,我国越来越意识到集成电路产业自主可控的重要性。

尤其是对于信息安全、汽车电子与工业控制、边缘计算和网络通信、金融、能源交通和电子政务等关键领域,自主可控的需求尤为强烈,这为有能力实现自主可控的本土集成电路企业带来历史性的发展机遇。

依托在嵌入式CPU领域深耕多年积累的核心技术与丰富的产业化经验,公司持续开拓关键领域客户并加深合作,将技术成果转化为营收与利润的稳步增长。

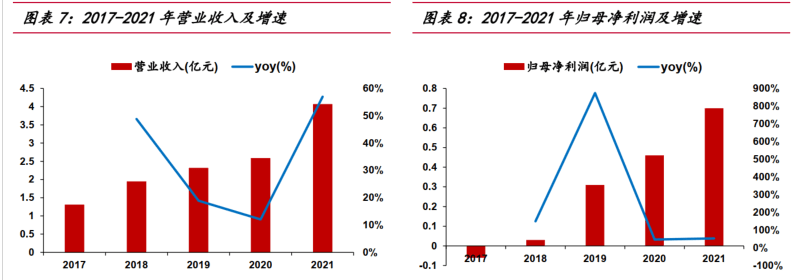

2018-2021年公司营业收入从1.95亿元增长至4.07亿元,4年CAGR为27.8%;归母净利润从0.03亿元增长至0.7亿元,4年CAGR为185.8%。

1.3. 自主产品助营收增长,授权定制业务高毛利

自主芯片产品营收占比大,助力经营规模增长。

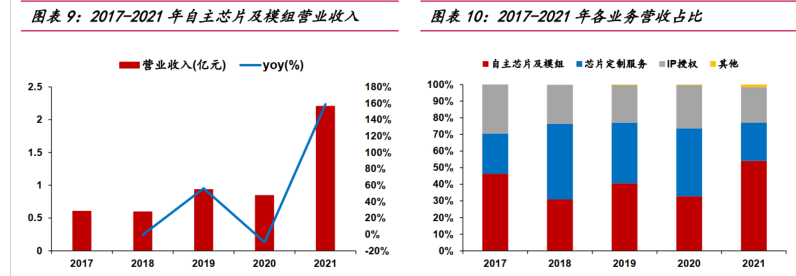

2017-2021年自主芯片及模组业务营业收入分别为0.61亿元、0.6亿元、0.94亿元、0.85亿元和2.2亿元,2017-2021年CAGR为37.81%,2021年自主芯片产品营收同比增长158.75%。

自主芯片产品实现大幅增长主要原因是公司在前期面向三大关键领域布局研发的多款芯片产品完成量产导入,同时积极把握市场机遇,加大市场开拓力度,新签订单较上年同期大幅增长。

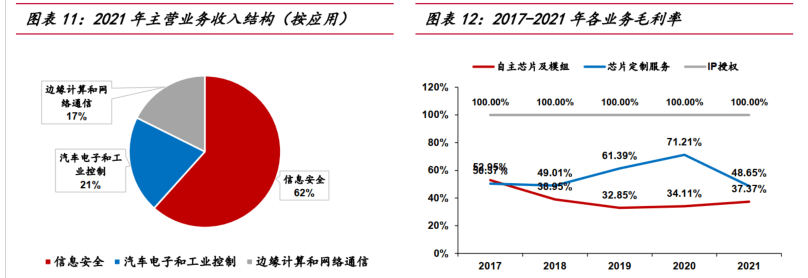

按照下游应用领域划分,2021年公司在信息安全领域实现营收2.47亿元,占主营业务的61.65%,较上年同期增长66.79%;在汽车电子和工业控制领域收入0.83亿元,占主营业务收入的20.70%,较上年同期增长11.79%;在边缘计算和网络通信领域收入0.71亿元,占主营业务收入的17.65%,较上年同期增长97.67%,可以看到,公司继续发挥在信息安全领域优势的同时,积极在汽车电子和工业控制、边缘计算和网络通信领域发力,在两大领域的营收均实现了大幅增长。

未来几年,我们认为自主芯片及模组业务将保持快速增长,从而带动公司经营规模稳步提升,充分实现技术优势的兑现。

IP授权和定制服务毛利率高,盈利能力有保障。

IP授权业务是将已经研发成功并经过验证的CPU IP授权给客户,研发过程中所发生的投入已计入当期成本,因此2017-2021年IP授权业务毛利率一直保持在100%;芯片定制服务业务的定制化程度高,项目属性强,因此毛利率也常年保持在50%以上,我们认为这两项业务有效的保证了公司的基本盈利能力。

1.4. 国家大基金入股,实控人产业背景深厚

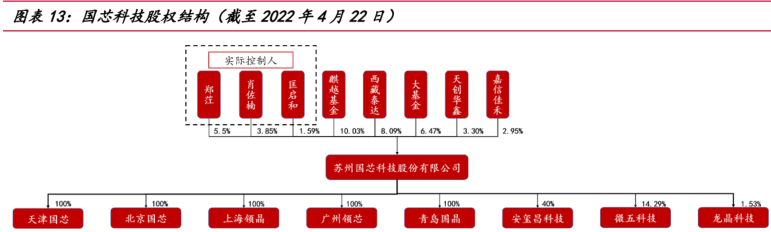

国家大基金入股,看好公司远期发展。截至2022年3月1日,第一大股东宁波麒越股权投资基金合伙企业(有限合伙)持有公司10.03%的股份,第二大股东西藏津盛泰达创业投资有限公司持有公司8.09%的股份,持股比例均未超过30%,公司任何单一股东均无法控制股东大会或对股东大会决议产生决定性影响,因此公司没有控股股东。

公司第三大股东为国家集成电路产业投资基金股份有限公司,共持有公司6.47%的股份,国家大基金入股表明公司发展潜力和成长空间较大,有利于公司享受国家和地方集成电路产业相关政策支持,助力长期发展。

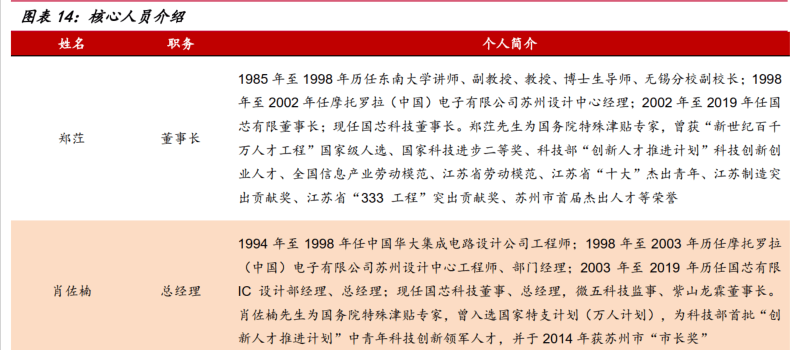

实控人产业背景深厚,利益一致引领公司发展。公司实际控制人为董事长郑茳先生、总经理肖佐楠先生和副总经理匡启和先生,截至2021年年度报告披露日,三人通过直接持有公司10.94%的股权,并通过联创投资、矽晟投资、矽丰投资、矽芯投资、旭盛科创间接控制公司10.34%的股权,合计控制公司21.28%的股权。(报告来源:远瞻智库)

以公司郑茳先生、总经理肖佐楠先生为代表的管理层核心成员在半导体行业从业经验丰富,二人曾就职于摩托罗拉(中国)电子有限公司苏州设计中心,且均为国家特殊津贴专家,个人利益与公司利益高度一致,保障了公司相应战略决策的专业性与前瞻性。

2. 嵌入式CPU自主程度低,国产替代刻不容缓

随着集成电路行业的不断发展,行业内分工不断细化。芯片设计产业的参与者可以分为EDA工具供应商、芯片IP供应商、芯片设计服务及芯片设计。

公司主要产品与服务包括IP授权、芯片定制服务和自主芯片及模组产品三大类业务,主要涉及的细分行业情况如下:

2.1. 嵌入式CPU:技术难,外企掌握主流架构

嵌入式CPU是嵌入式系统的核心。嵌入式系统是一种专用的计算机系统,一般会作为装置或设备的一部分,主要由嵌入式CPU、外围硬件设备、嵌入式操作系统及用户应用程序等组成。嵌入式系统承担着控制系统或设备的重要任务,使宿主设备功能智能化、灵活设计和操作简便。

嵌入式CPU主要分为面向成本和功耗敏感应用的CPU、面向实时性嵌入式领域的CPU和面向具有高计算要求、运行丰富操作系统及提供交互媒体和图形体验的应用领域的CPU等。嵌入式CPU与台式计算机CPU设计在基本原理上相似,但要求功耗低、性能高、面积小、应用适应性强,需综合兼顾功耗、性能和成本等指标要求。

SoC芯片应用广泛,市场空间巨大。通过在嵌入式CPU内核的基础上集成了片上Flash、RAM以及各种功能电路模块等外围器件所形成的SoC芯片具有广泛的应用,几乎涉及国民经济各大领域,包括智能手机、平板电脑、智能家电、智能家居等消费领域,网络通信、信息安全、汽车电子、工业自动化、智能电网、高铁、电力等工业领域,以及物联网、车联网、人工智能等新兴应用领域。

未来,随着消费电子产品的技术迭代优化、工业自动化与智能化程度的提升、5G商用化进程的推进将带动物联网等新兴领域的快速发展,SoC芯片应用前景可期。作为SoC芯片的核心,嵌入式CPU具有广阔的市场空间与长期向好的市场前景。

主流的指令集架构均为国外企业研发。目前主流的CPU指令集架构包括英特尔的X86、ARM、PowerPC、MIPS和RISC-V,其中X86为复杂指令集架构,主要用在PC、服务器市场,但授权费一般较高。ARM、PowerPC、MIPS和RISC-V为精简指令集架构,其中ARM应用最为广泛。在消费市场如智能手机领域,CPU主要以性能和体验为追求,以1GHz以上频率的高性能、高频率和先进制程工艺的处理器为主,ARM占据了市场垄断地位。

在工业控制和实时嵌入式领域,如汽车电子,以实时性、稳定性和安全性为主,CPU追求高可靠性、高实时性,PowerPC架构占有部分的份额。

目前国内绝大部分芯片企业通过购买成熟的嵌入式CPU内核授权的方式进行芯片设计,少数国际顶级芯片企业如高通、苹果等通过获得指令集授权,自行设计取得嵌入式CPU内核,公司为国内少有的基于已获得授权架构开发嵌入式CPU内核的企业。

嵌入式CPU:ARM架构占据绝对领先地位。

根据ARM官网,2018年全球基于ARM授权的芯片出货量约为229亿颗,2018年中国基于ARM授权的芯片出货量约为100亿颗,中国设计的95%的SoC芯片都是基于ARM的CPU技术。根据ARM官网,ARM架构处理器在智能手机应用处理器和物联网微控制器等领域占全球90%的市场份额。

经过数十年的发展,基于ARM指令集架构已经形成了完善的产业和生态环境,ARM指令架构在移动终端、可穿戴设备、物联网微控制器等部分嵌入式CPU市场地位形成了较强的竞争壁垒。在信息安全领域,下游客户对自主可控有需求,国产嵌入式CPU IP技术占据了一部分市场份额;

在汽车电子领域,ARM架构处理器在车载娱乐和ADAS领域占据了全球75%的市场份额,但在车身和发动机控制领域中占比较小,市场主要被PowerPC架构和Tricore架构占据;

在以物联网为代表的新兴应用领域,由于具备长尾化和碎片化的特点,各应用场景存在大量的个性化、差异化需求,同时,物联网更加注重芯片的低功耗,RISC-V架构的极致精简和灵活的架构以及模块化的特性,能够让用户自由修改、扩展以满足其不同应用需求和低功耗需求,因此逐步对ARM的市场竞争地位产生挑战。

RISC-V架构大道至简,为国内厂商带来巨大操作空间。RISC-V指令集架构起源于2010年,在设计之初就被定位为完全开源,后发优势规避了计算机体系几十年发展的弯路。RISC-V架构文档和基本指令数目的精简化和模块化使得用户可根据需求自由定制,配置不同指令子集。精简、灵活、自主可控的特点使开源的RISC-V架构在信息安全、工业控制、边缘计算等领域有机会实现突破ARM的市场地位。

以物联网为代表的部分新兴应用领域具有长尾化的特征,拥有众多细分的碎片化市场,各应用场景存在大量的个性化、差异化需求,开源的RISC-V架构给予芯片设计厂商充足的空间,灵活的进行设计、修改、修订,以满足碎片化的应用场景。

2.2. 发展趋势:基于IP开发为主流,工艺持续演进

基于IP的平台化设计已成为SoC芯片的主流发展趋势。

SoC设计技术始于20 世纪90年代中期,随着半导体工艺技术的发展,IC设计者能够将愈来愈复杂的功能集成到单硅片上,SoC正是在集成电路(IC)向集成系统(IS)转变的大方向下产生的。

在SoC设计中,IP是构成SoC的基本单元,公司将预先设计可重复利用、具有特定功能的CPU IP提供给SoC芯片设计公司作为核心技术支撑,通过IP复用缩短SoC设计所需时间。

嵌入式CPU的IP具备高性能、功耗优、成本适中、技术密集度高、知识产权集中、商业价值昂贵等特点,是芯片设计公司的核心竞争力之一。

随着半导体行业进入超深亚微米乃至纳米加工时代、以及市场竞争加剧、芯片复杂度大幅度提高、上市时间和开发成本压力增大,行业对于CPU IP的应用模式也在发生着变化。

在现代SoC设计技术理念中,基于平台的SoC设计方法变得越来越重要,基于平台的研发,SoC芯片设计师只要增加或更换一些IP组件,就能迅速开发出派生产品。

此外,预先集成的架构有利于减少开发难度和项目失败风险,有利于设计团队将自己的资源集中于其核心竞争力的IP上,进而增加与竞争者产品的差异化。

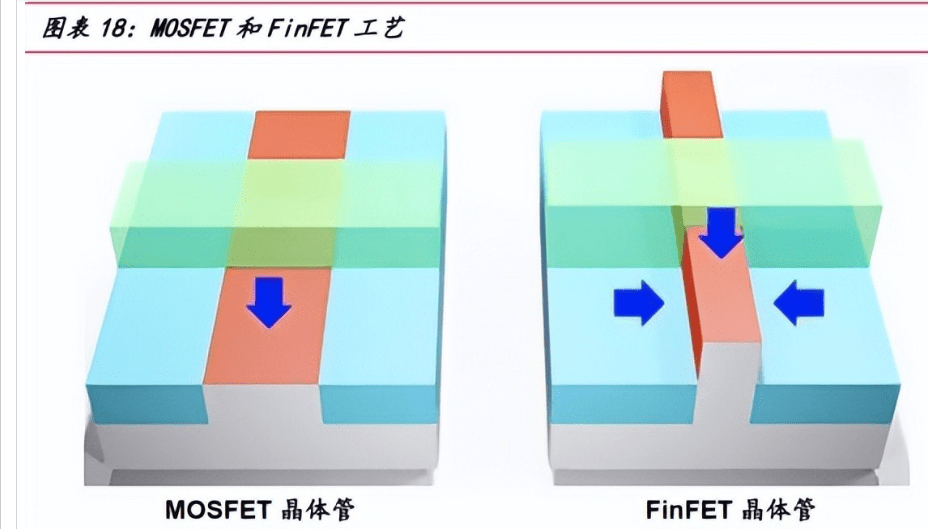

FinFET技术推动集成电路工艺制程精进。自集成电路的制程进入14nm后,传统MOSFET工艺的“短沟道效应”出现,为了满足性能、成本和功耗要求并且加强对于沟道的控制,基于MOSFET的FinFET(鳍式场效应晶体管)工艺诞生,FinFET在MOSFET的基础上将平面的晶体管竖起来变为三维结构,使得沟道从原本的只有一面受到栅极控制变为三面同时受到栅极控制,栅极的控制能力增强。

FinFET的鳍状结构还将原本的沟道横向宽度变成了高度,使得晶体管排列更加紧密,单一芯片上使用的晶体管数量也大幅增加。FinFET工艺使得集成电路具有更高的集成度和较快的运算速度,适合高性能以及大规模计算的产品。

指令集开源进一步推动生态系统成熟。RISC-V架构于2015年开源后,国内政府和社会各界基于开源的优势、国家重大需求和市场需求领域客户的自主可控需求在在该领域持续发力,进一步推动了中国RISC-V产业的生态建设,为国产嵌入式CPU的发展奠定了基础。

2018年9月,由我国集成电路领域共65家重点企业、研究机构、行业协会共同成立了中国RISC-V产业联盟,致力于推动国内RISC-V产业的发展;2019年10月,阿里平头哥正式开源RISC-V架构的MCU芯片平台,进一步促进RISC-V的生态建设。除了RISC-V外,以Power代表的产业生态更为成熟的指令集也于2019年宣布开源。

Power指令集在通信设备、航天航空、信息安全、工业控制和汽车电子等工业级领域内已有广泛的应用,生态环境成熟,其开源将进一步推动基于该类指令集的应用,同时会诞生更多的基于该指令集的嵌入式CPU及SoC芯片供应商,推动指令集生态环境的进一步完善,本土厂商的竞争力和产业生态将进一步提升。

2.3. 自主芯片及模组:聚焦“云-管-端”信息安全

信息技术领域可信安全关键技术的自主可控需求日益提升。目前信息安全行业主要基于传统的安全技术,侧重于上层的应用开发安全,对于底层的密码技术的发展较为有限。随着信息化技术的不断提升和发展,终端产品对各种功能和安全的要求越来越高。

安全存储,云端数据加密,企业级数据安全以及服务器密码机、安全密码板卡等相关领域对安全算法的性能要求逐渐提高。

随着商用密码技术在云计算、大数据、物联网等新兴应用中的不断突破,碎片化应用面临着海量终端设备、通信带宽与计算资源受限等约束,传统的网路安全协议无法直接应用在新兴的信息环境内,其中物联网领域中的智能家居、安防、通信射频、智能终端等细分领域对安全芯片的低功耗、低成本等特性提出了更高的要求;伴随着5G技术的推广与普及,通信以及工业控制等领域对软硬件实现的安全要求也越发突出,这为公司聚焦于信息安全领域的自主芯片及模组业务带来广阔的发展空间。

“云”安全市场:数字化转型推动云计算市场规模持续扩张。

随着全社会的数字化转型,云计算的渗透率大幅提升,我国云计算产业呈现稳定发展的良好态势。

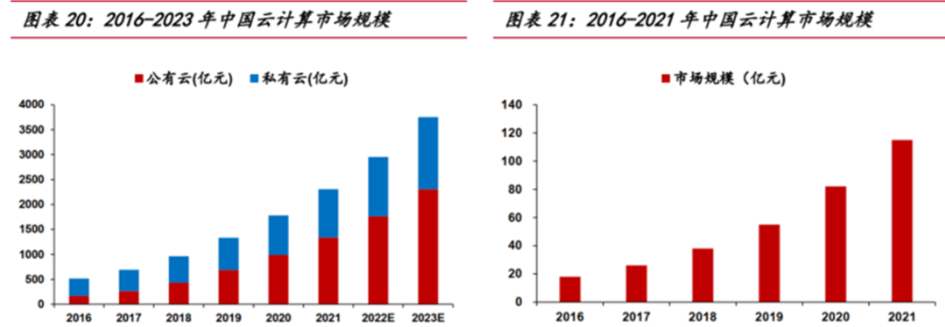

根据中国信通院发布的《云计算发展白皮书(2020年)》,2019年我国云计算整体市场规模达1334亿元,同比增长38.6%。其中,公有云市场规模达到689亿元,相比2018年增长57.6%;私有云市场规模达645亿元,较2018年增长22.8%;预计2020年至2023年我国云计算市场仍将保持快速增长,到2023年市场规模将接近3800亿元。

目前云计算的主要应用行业覆盖政务、金融、交通、电信等关键领域,其行业数据具有私密性和广泛性的特点,一旦泄露,将会对国家经济金融安全和民生安全造成巨大的影响。因此安全自主可控成为关键领域用户上云的重要考量之一,“云”安全具有庞大的市场需求。

根据中商产业研究院数据,2019年中国云安全市场规模达到55亿元,同比增长44.73%。随着云计算市场规模的提升以及信息安全自主可控的日益重视,云安全市场将进一步扩大,预计2021年中国云安全市场规模将达到115亿元,2016-2021年CAGR为44.91%。

“端”安全市场:安全芯片可有效解决物联网终端的安全威胁。

伴随着5G商业化进程加快和终端产品技术发展,全球物联网产业规模迅速扩大。根据GSMA预测,2025年全球物联网终端连接数量将达到250亿台,未来年均复合增长率将达到15.66%。物联网的快速普及和渗透,带来了海量的终端设备接入网络,随之产生了设备暴露带来的安全隐患。

根据中国信通院《物联网安全白皮书2018》,我国的物联网设备中暴露于互联网的设备占全球12.42%,位居全球前列;路由器、视频监控设备等各类设备中暴露于互联网的设备占全球的比例基本超过10%以上。

相比传统通信终端,物联网终端安全能力普遍较弱,已成为物联网整体安全的薄弱环节,物联网“云-端”的架构弱化了可信边界,设备暴露比例高将导致少量终端被攻击后就可能产生巨大的破坏力,导致整个体系面临严重的安全威胁。

因此安全需求已成为物联网发展过程中最基础的需求,随着万物互联程度和智能程度的不断提高,市场对各类终端设备的安全可信要求也随之提升。

物联网安全芯片可以有效地解决物联网终端的安全威胁,实现物联网产业的安全。物联网终端的应用十分广泛,包括智能手机、平板设备、可穿戴设备、公共视频监控、家庭监控、智能电表、配电终端和智能门锁等各类终端市场,市场规模较大。

未来随着物联网产业的快速发展,“端”安全芯片市场将迎来重要发展契机,有望实现跨越式增长。(报告来源:远瞻智库)

3. 巩固信息安全领域优势,把握汽车电子机遇

3.1. 持续创新与研发,先进工艺经验丰富

高度重视研发,具备可持续的研发与创新优势。

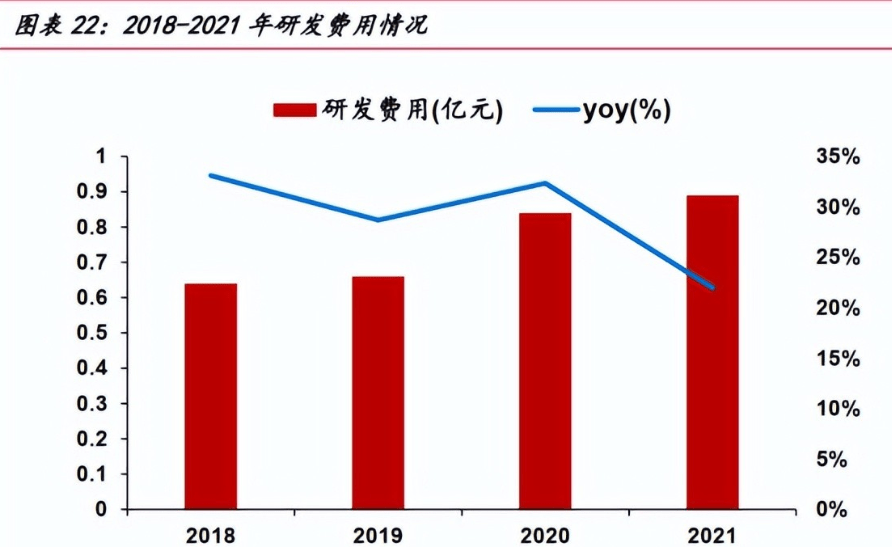

嵌入式CPU属于计算芯片,是集成电路各细分门类中研发难度最高的产品之一,公司高度重视技术研发,2018-2021年研发费用分别为0.64亿元、0.66亿元、0.84亿元和0.89亿元,对应的研发费用率分别为33.09%、28.68%、32.34%和21.96%,研发费用率长期保持在20%以上。

经过近二十年的积累与沉淀,公司已成功研发8大系列40余款嵌入式CPU内核,具备深厚的嵌入式CPU IP储备,并在多个关键领域实现产业化应用突破,实现累计亿颗的规模化应用,成为国产嵌入式CPU技术研发与产业化应用的龙头企业之一。

后续公司将继续保持高投入水平,持续优化升级嵌入式CPU技术,并积极研发具有更高性能、更低功耗、更高集成度和复杂度的芯片设计技术,进一步增强公司的技术能力和市场竞争力。

具备先进工艺节点。目前芯片先进制程工艺主要包括40nm的eFlash/RRAM工艺、22nm的RRAM/MRAM工艺、28nm及以下的工艺。不同芯片对应的不同应用领域、产品的功能和结构对制程工艺的需求也不同。

公司已经拥有14nm FinFET和40nm eFlash/RRAM等工艺节点的规模量产经验,并已开展新一代工艺节点芯片的设计预研,具体各应用领域的制程工艺包括:

1)端安全:已量产的产品主要是基于40nm的eFlash/RRAM工艺,目前已启动基于22nm的MRAM工艺的芯片研发;

2)云安全:已量产的产品主要是65nm、28nm、14nm工艺,目前已启动基于7nm工艺的芯片研发,预计2022年投片。国内同行业可比公司大部分是基于65nm、28nm工艺研发和量产;

3)汽车电子和工业控制:已量产的产品主要是40nm eFlash汽车电子工艺的车规级芯片,目前已启动基于28nm eFlash汽车电子工艺的发动机控制和域控制芯片研发和基于22nm RRAM工艺的工业控制芯片研发,预计2022年投片。发动机控制等汽车电子芯片只有国外同行业可比公司恩智浦和英飞凌,目前主要基于40nm eFlash汽车电子工艺研发和量产;

4)边缘计算和网络通信:已量产的产品主要是28nm工艺和14nm工艺,目前已启动基于7nm工艺的芯片研发,预计2022年投片。

3.2. 立足重大需求领域,坚持走开源架构路线

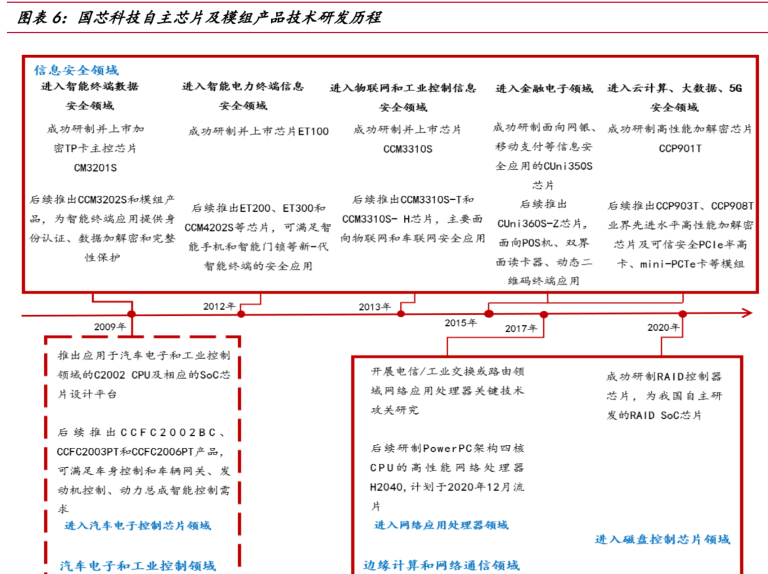

具备面向国家重大需求和关键领域的产业化应用优势。公司在成立之初,以国家重大需求和关键应用领域的自主可控需求为切入点,将自研嵌入式CPU内核及芯片产品推向市场。

公司先后与国家电网、南方电网的下属单位合作,成功研制应用于智能电表、采集终端、配电终端和移动设备上的信息安全芯片,客户的芯片年出货量达到3000万颗以上,并呈逐年递增的趋势;公司与潍柴动力合作,成功研制柴油重型发动机控制芯片,可广泛应用于直喷发动机、柴油发动机、变速器、汽油发动机和混合动力汽车等发动机控制领域;公司与中科院下属单位合作,将自主可控嵌入式CPU成功应用于新型基站通信与控制芯片中。

公司的核心技术在自主可控方面及国家重大需求和关键领域的产业化应用方面具有突出优势。

基于多指令集架构开发,坚持开源路线实现高度自主可控。

公司的嵌入式CPU内核开发基于三种指令集架,在PowerPC和RISC-V架构相继开源后,公司将研发重心转向基于这两种指令集架构的嵌入式CPU内核的开发。

2021年公司基于RISC-V指令架构研发了32位CPU核CRV4E,该内核支持RV32IMAC指令集,具有四级流水线,可以满足实时控制领域应用的市场,实现了对于ARM M4CPU核的替代;基于PowerPC指令架构研发了高性能64位多核CPU C10000,该内核具有多级流水线,可以满足边缘计算和网络通信领域大数据处理应用的市场,实现了对于 ARM A55 CPU核的替代。CRV4E和C10000两款CPU内核已经通过完整验证,可以对客户进行授权。

3.3. 安全芯片技术含量高,布局汽车打开远期空间

信息安全芯片及模组产品具备市场领先优势。

公司的信息安全芯片及模组具有较高的技术含量,且在国密算法模块、高性能安全加密引擎、可重构对称密码算法处理器技术、抗侧信道攻击技术、防物理操纵技术、防故障利用技术等多方面具有创新优势。

如针对高安全等级应用场景,公司通过国密算法模块设计,实现在物联网等极低成本、极低功耗的场景下,芯片仍然具有同等强度的抗攻击能力;

针对云端服务器等高性能应用场景,通过高性能安全加密引擎技术,实现芯片中的密码运算加速以及IPSec等网络协议应用加速,支撑了万兆网等高速接口的数据加解密应用;

针对客户自定义加解密算法的应用场景,公司研制了哈佛体系结构可重构对称密码算法处理器(RSCP),实现较高处理性能下的分组密码算法、流密码算法以及杂凑密码算法。

此外,公司信息安全芯片产品工艺涵盖

14nm/40nm/65nm/90nm/130nm/180nm等不同规格的产线,且经过成功验证,能满足客户不同应用场景的差异化需求。

不断推出安全芯片新产品,巩固并提升市场地位。

2021年,在金融电子安全市场领域,公司用新产品和老产品组合成系列化产品牢牢锁定已有头部客户,拓展市占率,继续保持头部领先地位。

在智能门锁主控领域,通过头部客户成功突破,一跃进入市占率前列。在车联网安全芯片领域,公司的产品已进入大型汽车模组厂商的前装OBD、T-BOX和ETC等领域的产品序列,在国内车规安全芯片市场影响力逐步扩大;在视频安防领域,公司安全芯片维持在主要头部客户主要供应商地位,应用量随着国标落地逐步增加。

在计算机及终端可信计算(TCM)市场领域,公司与国内自主可信计算协议栈龙头厂商合作开发芯片及模组,已成功进入可信计算安全市场,市场反响良好,未来市场增长空间明显。

在云安全产品市场方面,公司利用云安全市场公司产品的先发技术优势,紧扣自主可控国产化主题,发挥产品性价比和系列化优势,重点突破行业标杆客户,继续多方面覆盖云安全相关市场需求,成为云安全市场的领先供应商。此外,公司在国家重大需求领域的安全产品具有长期稳定的合作优势,产品销售增长明显。

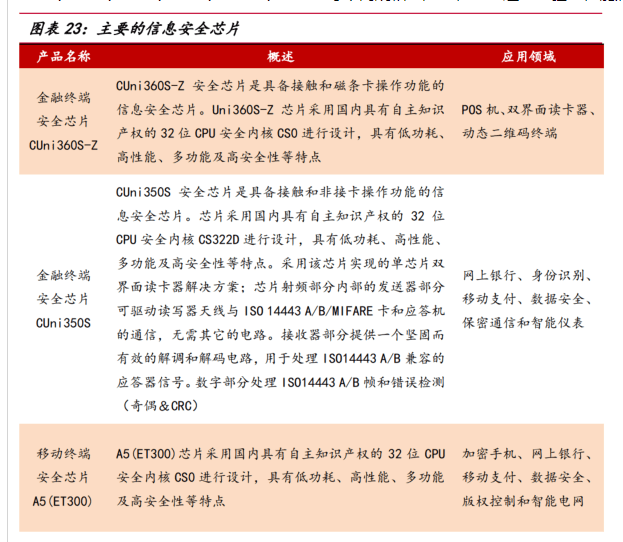

在端安全领域,应用于指纹设别和金融安全的芯片CCM4201S工程批取得成功并获得超过500万颗订单,新一代指纹设别和金融安全芯片、新一代移动存储及读卡器芯片已完成设计并计划投片。

在云安全领域,公司的高性能CCP907T、CCP908T芯片及密码卡已完成研发并进入市场推广阶段,产品满足国密算法需求、分组算法加解密速度达到30Gbps,产品性能达到国际先进水平,适用于安全网关、VPN设备、密码服务器、可信服务器和云存储服务器等应用。

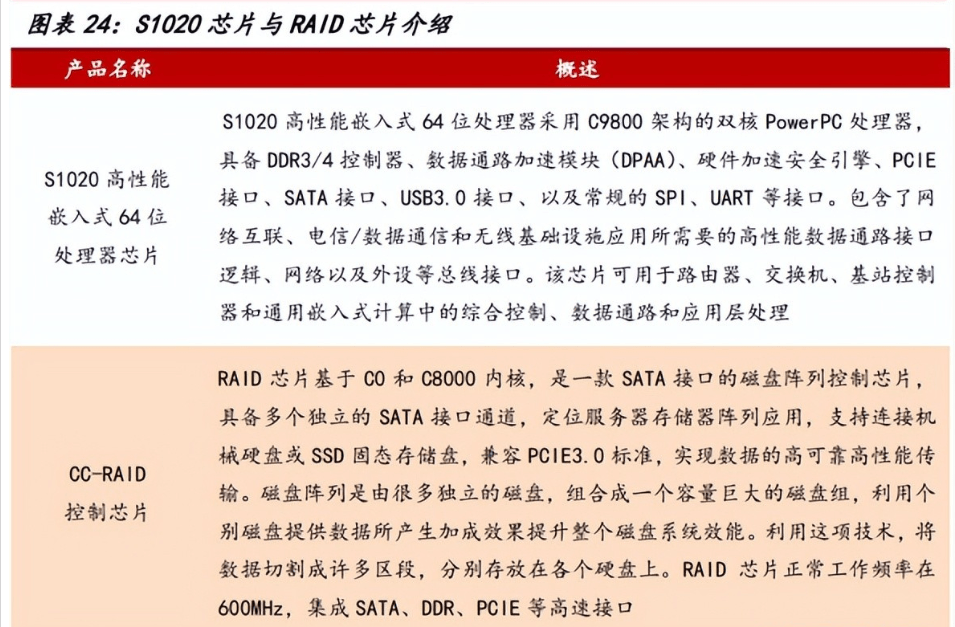

RAID芯片有望实现国产替代。

在边缘计算和网络通信领域,公司正在研发的S1020芯片具备多核计算、网络路径和协议加速引擎、路由转发以及多种高速通信接口,适用于边缘计算与网络通信的计算、安全及通信需求。

在云存储领域,公司成功完成RAID芯片的研发,该芯片支持Raid0、Raid1、Raid5、Raid6、Raid10,具有高性能、大缓存、低功耗等特点,可广泛应用于图形工作站、服务器数据库存储、金融数据库存储等领域。

车载MCU为通用SoC芯片,市场空间广阔。

随着汽车“四化”程度提升,汽车所需MCU的用量激增。以汽车ECU(电子控制单元)系统需求为例,ECU中均需要MCU芯片,根据中国市场学会汽车营销专家委员会研究部的数据,普通传统燃油汽车的ECU数量平均为70个左右,豪华传统燃油汽车的ECU数量平均为150个左右,而以智能为主打的汽车ECU数量平均为300个左右。

由此可知,智能汽车MCU用量较燃油车有2-4倍的增长。

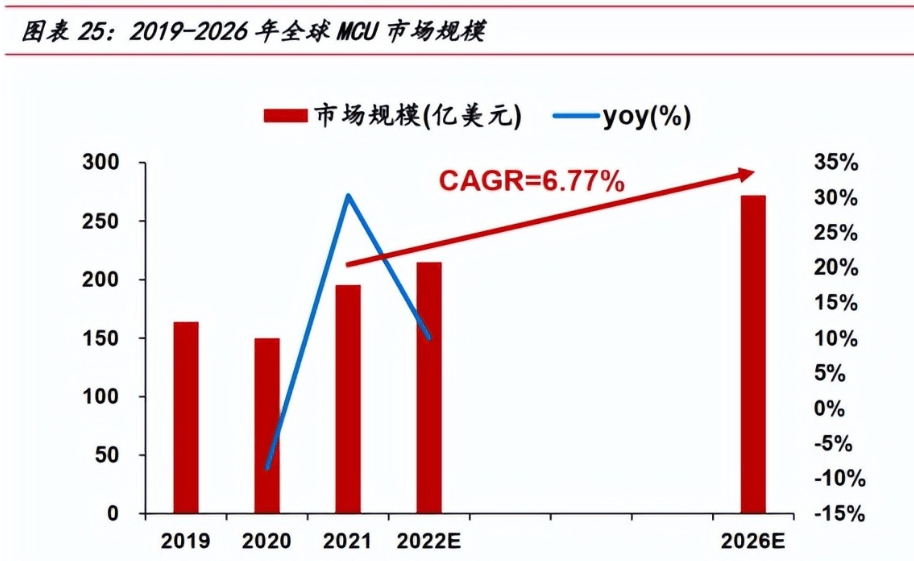

根据IC Insights数据,2021年汽车MCU市场的需求旺盛,全年全球汽车MCU销售额增长23%至196亿美元,2022年将增长10%至215亿美元,预计2026年将达到272亿美元,2021-2026年CAGR为6.77%。

积极布局车规MCU产品,客户群初步形成。

在汽车电子领域,公司瞄准汽车电子MCU芯片领域国产化替代机会,重点加强汽车电子MCU的新产品开发的人力及资源投入,已研发完成多款高性能、高性价比的车身/网关控制、动力总成控制MCU芯片产品,其中发动机控制芯片已在柴油重型发动机中获得实际应用,在关键领域打破国际垄断,实现了自主可控和国产化替代。

同时,公司的新一代的动力总成控制芯片、车身/网关控制芯片处于流片阶段,更高性价比和更高性能的域控制器和BMS(电池管理系统)控制器芯片研发进展顺利。

2021年公司在汽车领域的客户开拓取得较大进展,构建了以潍柴动力集团、科世达(上海)管理有限公司、埃泰克汽车电子(芜湖)有限公司等一批汽车电子领域头部客户为主的战略合作关系格局,汽车电子车身控制芯片和发动机控制芯片采用和国内头部车身控制模组厂商、发动机厂商协同创新的合作方式,在产品开发阶段就受到国内汽车整机厂商和Tier1汽车电子模组厂商的关注和订单支持,形成公司汽车电子芯片产品的先发优势,并获得了市场的认可和良好的业界口碑。我们看好公司布局汽车电子领域将会为公司带来长期收益。

3.4. 竞争优势:掌握CPU核心IP,自主产品性能领先

IP丰富且自主程度高,逐步缩小与国际龙头差距。

与国内CPU IP厂商相比,公司的IP具有产品品种丰富和适应性强的特点,具有PowerPC、M*Core和RISC-V三种指令集架构,有利于满足不同应用领域产品对指令系统的不同需求。

公司基于PowerPC指令架构的CPU已率先在汽车电子芯片中实现实际应用,基于PowerPC指令架构的CPU已在国家重大需求相关的网络通信芯片和云安全芯片中实现多次应用,基于M*Core指令架构的CPU已在端安全芯片中实现多次应用。

由于嵌入式领域注重低功耗、低成本以及高能效比,且无需加载大型应用操作系统,软件大多采用定制裸机程序或者简单嵌入式系统,在移动终端之外的领域对软件的依赖性较低,因此处理器架构很难形成绝对垄断。

目前我国绝大部分的芯片都建立在国外公司的IP授权基础上,核心技术和知识产权受制于人,只有实现嵌入式CPU等芯片IP底层技术和底层架构的完全“自主、安全、可控”才能保证国家信息系统的安全独立。

在ARM架构较高的授权壁垒以及中美摩擦的背景下,国家重大需求和市场需求领域的自主可控需求日益增长,基于开源的优势,公司将进一步加快嵌入式CPU自主化进程和生态建设步伐,逐步实现嵌入式CPU的国产替代。

基于自研IP完成定制服务,开发高效产品可靠。

与一般的基于第三方IP集成的SoC芯片设计公司相比,公司具备嵌入式CPU IP核微架构按需定制化设计的能力,可以在满足SoC芯片的性能、效率、成本和功耗等资源状况下,根据应用系统的特点和需求,基于软硬件协同设计技术,进行更加合理的SoC芯片软硬件架构优化设计,公司具有较强的优势公司将体系架构设计、自主可控的嵌入式CPU内核、关键外围IP、SoC软件系统验证环境、面向应用的基础软硬件与中间件等进行集成,有效的提高了芯片设计效率和设计灵活程度,缩短了设计周期,并大幅提高了芯片设计的一次成功率。

公司SoC芯片设计平台已承担了多个领域的重大产品项目,每年可基于平台完成数十款芯片的设计和数千万颗芯片的量产,平台技术成熟、稳定并且可靠,目前基于C*Core CPU的SoC芯片量产数量已经达到亿颗以上。

国内少数可提供“云”到“端”系列化安全芯片及模组产品的厂商。公司基于自主可控的嵌入式CPU,成功研发了系列自主芯片及模组产品,在三大关键应用领域处于优势地位:

1)云端信息安全产品:

在“云”安全芯片领域,公司技术可支持多种国密算法和国际通用密码算法,具有PCIe/USB/SPI等多种外设接口。CCP903T系列云安全芯片对称算法的加解密性能达到7Gbps,哈希算法性能达到8Gbps,非对称算法SM2的签名速度达到2万次/秒、验签速度达到1万次/秒,并已通过国密二级安全认证,具备较强的市场竞争力,可广泛应用于密码设备、服务器与桌面PC、VPN网关、路由器、智能交通路侧设备和智能电网控制设备等领域。

新一代CCP908T系列云安全芯片对称算法的加解密性能达到30Gbps,哈希算法性能达到30Gbps,非对称算法SM2的签名速度达到15万次/秒、验签速度达到8万次/秒,综合性能达到国际龙头企业同类产品的技术指标,具有国际先进水平;

在“端”安全芯片领域,公司是国内首家通过银行卡检测中心国际PCI 5.1标准测评的金融终端安全主控芯片的企业,实现了支持国密算法的国产金融安全芯片产业化,产业化应用位居国内前列;

公司研制的车规级安全芯片,通过AEC-Q100标准认证,内置高等级安全特性的硬件算法协处理器,支持国家商用密码算法及国际密码算法,并已获得国密二级证书和国测EAL4+安全证书,为国内少数可为汽车及车联网通信安全提供安全芯片的厂商;

2)汽车电子和工业控制领域:

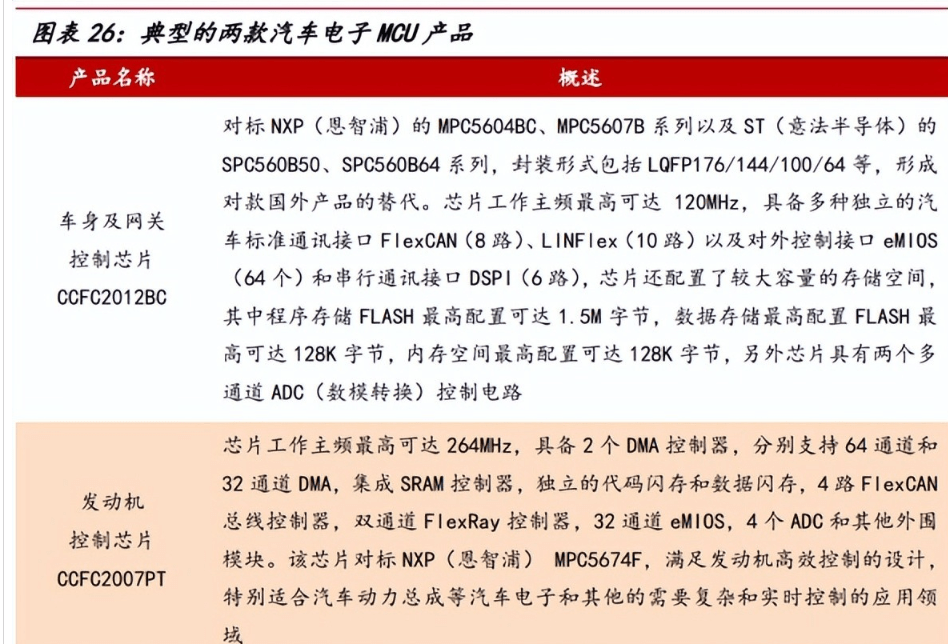

公司成功研发的CCFC2012BC芯片产品是基于国产PowerPC架构C*Core CPU内核C2002研发的一款通用汽车电子车身及网关控制芯片,对标NXP(恩智浦)的MPC5604BC、MPC5607B系列以及ST(意法半导体)的SPC560B50、SPC560B64系列,封装形式包括LQFP176/144/100/64等。

芯片工作主频最高可达120MHz,具备多种独立的汽车标准通讯接口FlexCAN(8路)、LINFlex(10路)以及对外控制接口eMIOS(64个)和串行通讯接口DSPI(6路),芯片还配置了较大容量的存储空间,其中程序存储Flash最高配置可达1.5M字节,数据存储最高配置Flash最高可达128K字节,内存空间最高配置可达128K字节,另外芯片具有两个多通道ADC(数模转换)控制电路;

另外一款新的发动机控制芯片CCFC2007PT基于国产PowerPC架构C*Core CPU内核C2007,芯片工作主频最高可达264MHz,具备2个DMA控制器,分别支持64通道和32通道DMA,集成SRAM控制器,独立的代码闪存和数据闪存,4路FlexCAN总线控制器,双通道FlexRay控制器,32通道eMIOS,4个ADC和其他外围模块。

该芯片对标恩智浦MPC5674F,满足发动机高效控制的设计,适合汽车动力总成等汽车电子和其他的需要复杂和实时控制的应用领域;

3)边缘计算和网络通信领域:

公司已成功研制了RAID控制芯片,为我国存储服务器关键芯片的国产化提供支撑,同时还成功研制了具备高性能运算、网络加速及网络交换的高性能SoC芯片H2048、H2068和S1020。

RAID控制芯片采用公司32位PowerPC架构CPU核C8000和32位M*Core指令架构CPU核C0组成的异构多核处理器,集成高性能RAID算法引擎,具有DDR3、PCIe2.0、SATA2.0等接口,对标LSI的SAS2208。

H2048、H2068是公司H20x8系列高性能网络通信处理控制器,均采用32位PowerPC架构CPU核C9500,H2048控制器集成高性能密码算法引擎,具有千兆网、PCIe3.0、USB3.0、RapidIO2.0等高速接口,对标恩智浦的MPC8548;H2068在H2048基础上增加了高级数据链路控制协议引擎,硬件上支持通信协议处理,对标恩智浦的MPC8568。

S1020是公司研制的64位多核架构的高性能网络通信处理控制器,采用64位多核PowerPC架构CPU核C10000,集成高性能密码算法引擎、网络数据加速引擎、高性能RAID算法引擎、高级数据链路控制协议引擎等,具有万兆网、千兆网、PCIe3.0、USB3.0等高速接口,对标恩智浦的T2040。

基于上述高性能网络通信处理控制器,公司建立适用于边缘计算与网络通信的高性能异构多核SoC芯片平台设计技术,该平台采用了32位多核CPU和64位多核CPU组成的异构大小核处理器,集成了公司自研的解决网络、通信、存储、安全等多方面应用加速的IP技术,支持各类解决芯片间高速互联和设备间互联应用的高速接口IP,可以满足各种网络交换和处理需求,以及对应的安全方面的需求。

4. 盈利预测、估值

4.1. 盈利预测

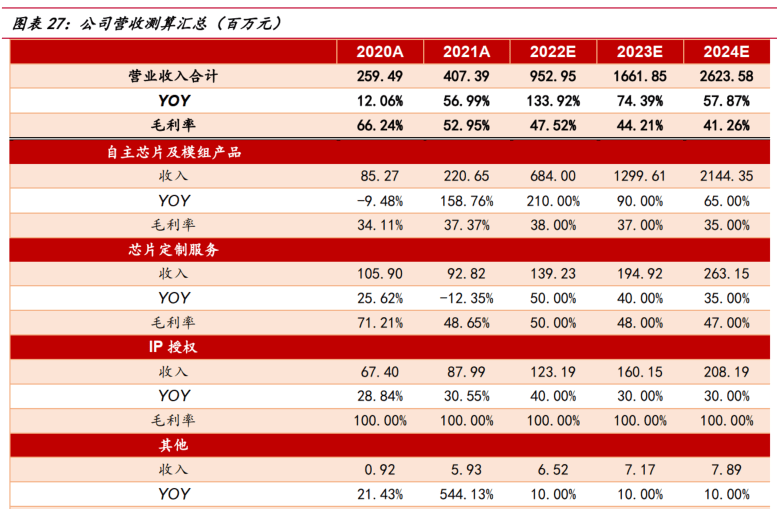

综合公司整体业务布局以及行业发展情况,基于以下假设预测公司各业务板块营业收入:

1)自主芯片及模组产品:2019-2021营业收入分别为0.94亿元、0.85亿元和2.21亿元,考虑到公司持续推出新产品,积极导入市场客户,预计2022-2024年该业务营业收入增速分别为210%、90%和65%,毛利率分别为38%、37%和35%;

2)芯片定制服务:2019-2021年营业收入分别为0.84亿元、1.06亿元和0.93亿元,考虑到公司的定制服务业务向市场领域客户推广增强营收韧性,预计2022-2024年该业务增速分别为50%、40%和35%,毛利率分别为50%、48%和47%;

3)IP授权:2019-2021年营业收入分别为0.52亿元、0.67亿元和0.88亿元,考虑到IP授权属于高毛利核心业务,营收主要取决于新客户的开拓速度,收入增长比较稳定,预计2022-2024年营业收入增速分别为40%、30%和30%。

4.2. 估值

◆ 绝对估值法:

关于基本假设的说明如下:

1)无风险利率和市场预期回报率:无风险利率Rf选取2022年7月4日十年期国债收益率2.864%,市场预期回报率Rm选取2012年7月4日-2022年7月4日沪深300平均年化收益率10.3179%;

2)第二阶段年数和增长率:考虑到公司专注于国家重大需求与关键领域,同时凭借深厚的嵌入式CPU技术储备开拓市场需求客户,因此假设第二阶段年数为10年,第二阶段增长率为12%;

3)永续增长率:考虑到公司所在的嵌入式CPU国产替代空间大,因此假设永续增长率为3%;

4)有效税率Tx:考虑到公司近3年税率逐步稳定,作为先进集成电路企业有望享受税收政策,因此假设有效税率Tx为2019-2021年平均税率3.93%;

5)β值:选取申万电子-半导体子行业近52周平均BETA值1.3089。

根据绝对估值法(FCFF)估值结果,公司股票价格在38.34-102.73元之间,对应2022年盈利预测PE为58-153倍,永续增长率为3%,WACC为7.5%时,股票价格为57.90元,对应2022年盈利预测PE为86.42倍。

◆